자린고비로써, 절약하고 저축하는 생활도 어언 7년째.

부자가 되려면 연봉을 높게 받거나, 사업을 하거나, 투자를 잘 하거나 등 방법은 많다지만 일개 직장인으로 그 방법들이 참 쉽지가 않다.

싱가폴에는 고소득자가 상상초월할 정도로 많아서 특히나 상대적 빈곤을 자주 경험하게 되는데, 진짜 멘탈관리가 쉽지만은 않다.

그렇지만 주눅들지 않고 꿋꿋하게 지금 당장 할 수 있는 저축하는 삶을 선택했고, 7년째 소비를 줄이는 삶을 살고있다.

사회초년생일때는 돈을 물쓰듯 펑펑쓰다가, 지금은 180도 다른 삶을 살고있는 나 자신 칭찬해 👏🏼👏🏼👏🏼

오늘은 자린고비 7년차의 경험을 공유하고자 한다.

1. 사회초년생일때 나의 일상

한국에서 사회초년생으로 막 회사에 입사해 하루하루가 너무 바쁘고 배울것도 많았다.

일 많아서 야근, 실수해서 야근, 가끔은 상사들이 퇴근을 안해서 야근.

야근을 밥 먹듯이 하다보면 늦잠을 자기 일쑤고, 그러면 아침에는 무조건 택시를 잡아타고 부랴부랴 회사를 간다.

게다가 시발비용으로 저녁에는 매일 스트레스를 풀기 위해 1일1닭까지...

과식에 살은 살대로 찌고, 돈은 돈대로 나갔다.

이렇게 돈을 물쓰듯이 쓰고나면 마지막 며칠은 거의 몇만원으로 버티다가 월급받으면 다시 과소비 시작.

악순환이 이어졌었다. 오죽하면 입사 초기에 들었던 50만원 정기적금을 거의 채워본 적이 없었다.

그렇게 1년을 일하다가 퇴사를 하고 싱가폴로 오게되었다.

2. 저축 7년차 나의 돈관리

싱가폴에 취직하고나서 바로 동료들이 하루아침에 실직자가 되는걸 보고 경각심을 가져 저축을 시작하게 되었다.

오늘 포스팅에서는 내가 처음 저축결심을 하고 제일 먼저 시작한 통장 관리 및 가계부 정리를 소개해보겠다.

A. 통장 분리

나는 통장을 쪼개 여러개를 관리하는게 복잡해서 총 2개의 통장과 1개의 신용카드만을 사용한다.

첫번째 통장은 월급통장이자 저축통장.

정기적으로 월급을 받으면 이자를 더 주고, 매달 특정 저축목표를 달성하면 더 이자를 많이주는 통장이 있다.

그래서 저축용으로 해당 통장을 사용하고있다. 무조건 이자를 많이주면 장땡이다.

하지만 요즘 저축통장을 바꿔야하나 고민하고있다. 이자를 더 많이 주는 은행을 찾았기때문에... 조만간 바꿀거다.

*저축통장의 돈은 사실 개인이 재량껏 운용하심된다. 이자높은곳에 넣거나, 적금을 들거나, 투자를 하거나 등등..

두번째 통장은 소비통장이다.

폰값, 월세, 장보기 비용, 내 한달 용돈을 포함한 모든 소비가 이루어지는 통장이다.

월급통장에 월급이 들어오면 한달 소비 비용을 미리 파악하고있다가 지출할 금액을 두번째 통장으로 바로 이동시킨다.

그 다음에 고정비(월세, 폰값등)는 두번째통장에서 자동이체로 바로 빠져나가게끔 설정하고 나머지 변동비용은 소비통장에서 그때그때 사용중이다.

한번 이체시킨 후 저축통장에 있는 돈은 쓰지않는다!

세번째는 신용카드다.

가끔 큰돈을 써야할 때가 있다. 정기검진 비용 지불이나 비행기표 지불 등등.

나는 할부는 최대한 하지않지만, 큰돈을 지불할때 신용카드를 최대한 쓰려고한다. 신용카드 혜택을 얻기 위해서!

현재는 HSBC에서 저지출자를 대상으로 나온 연회비가 없는 신용카드를 사용중이다. 그래서 큰지출할때 포인트를 모아서 나중에 마일리지로 바꿀까 계획중이다.

*결혼한 후에는 부부 중 한사람의 월급은 거의 다 저금하고 나머지 한사람의 월급에서 주로 외식비 등 변동비용을 사용하려하고있다.

B. 가계부 어플 활용

저축을 하기로 마음을 먹었을때 제일 먼저 한게 가계부 어플을 폰에 다운받은 것이다.

나는 그냥 앱스토어 상단에 뜨는거 중 괜찮아보이는걸 아무거나 다운받아 지금까지 사용중이다.

가계부 머니매니저 어플

머니매니저라는 가계부 어플을 다운받았다. 어떻게 쓰는가?

a. 계좌설정에서 가지고있는 전체 통장종류 및 보유금액 모두 추가한다. 그래서 자산이 얼마인지 한눈에 볼 수 있게 설정했다.

b. 주로 자주 소비하는 카테고리를 설정한다. (장보기, 월세, 폰값 등등)

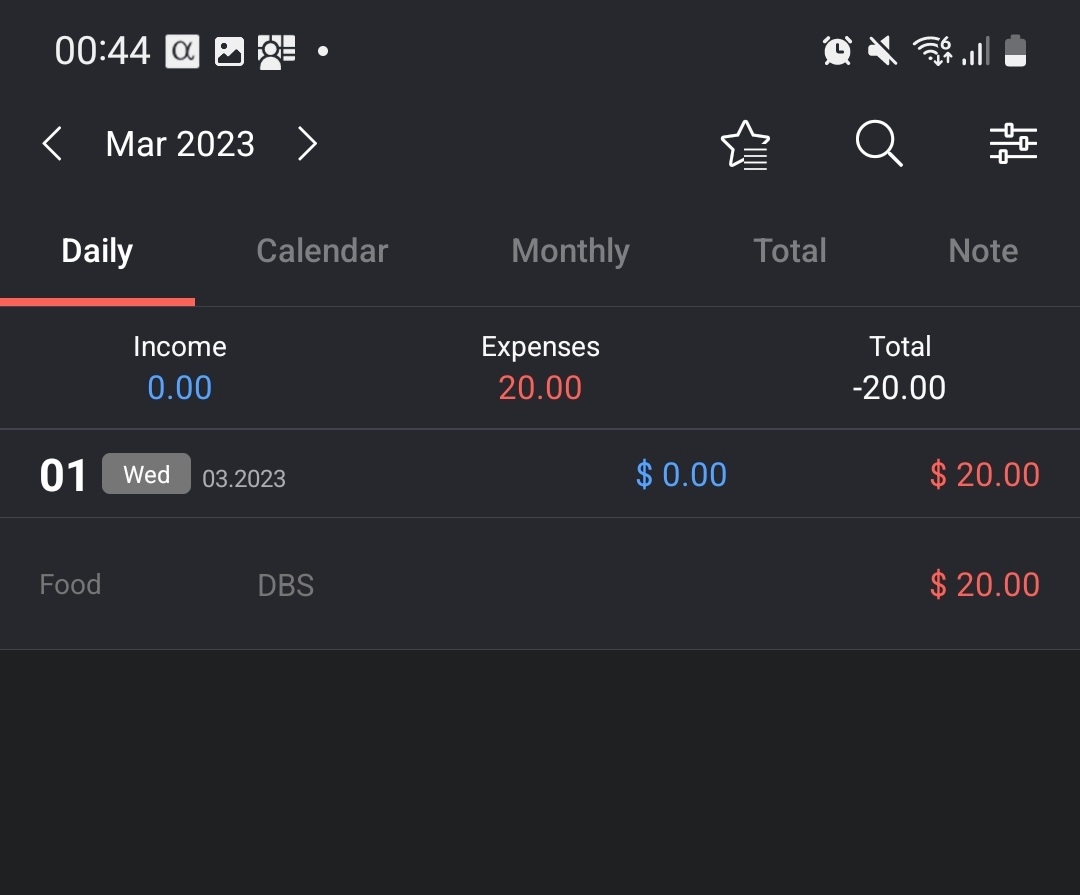

c. 돈을 쓸때마다 수동으로 어떤 계좌에서 어떤 항목으로 돈이 나갔는지 표시한다.

예를 들어, 오늘 회사가서 점심으로 식당에서 밥을 사 먹었으면, 돈을 내고 밥을 기다릴때 바로 가계부 어플을 켜서 소비통장을 선택하고 외식 항목을 선택해서 금액을 넣는다.

소비 내역을 넣는게 몇 초면 되는 간단한 일이라 크게 불편하진 않다. 그리고 오히려 매번 어플에 지출내역 넣는게 귀찮아서 가끔 돈을 안쓸때도 있다..

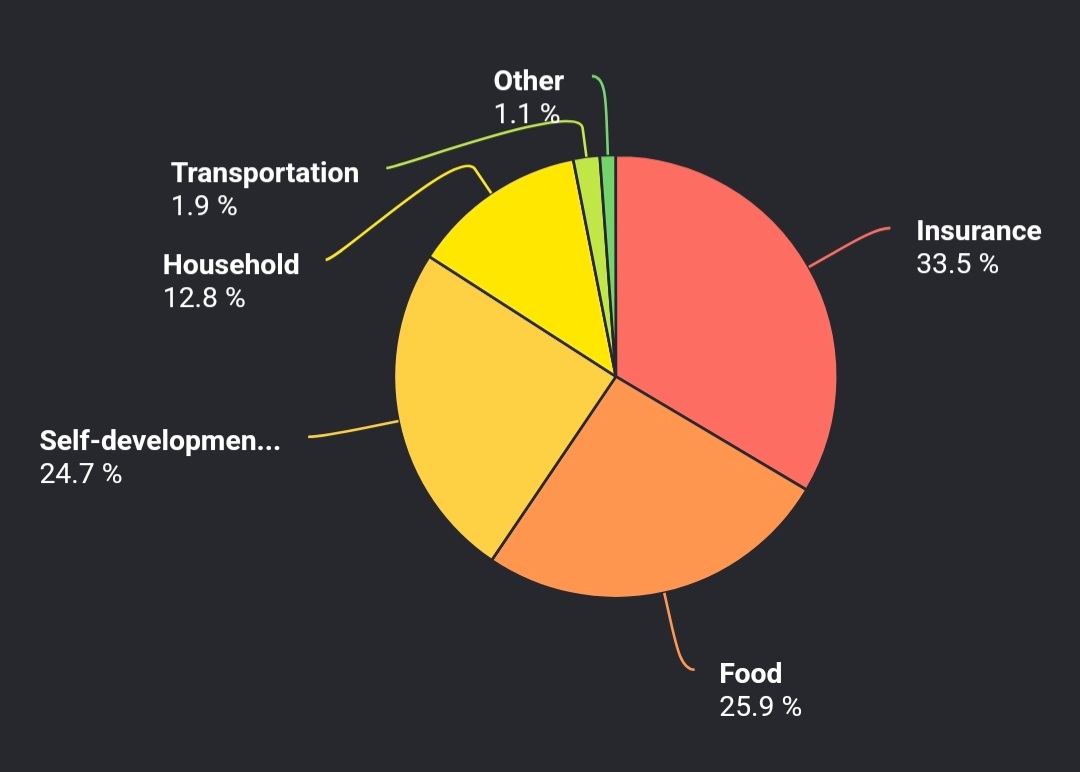

d. 이런 소비 데이터들이 쌓이면, 어플에서 월별로 어떤 카테고리에 돈을 많이 썼는지 그래프로 볼 수가 있다.

평소보다 돈을 많이 쓴 달에 들어가보면 항상 이유가 있다. 축의금 등등 일회성 지출을 파악할 수 있다.

이건 아날로그적인 내가 현재 쓰는 방법이고, 분명 더욱 쉬운 방법이 있을거다.

특히나, 한국은 워낙 가계부 어플이 잘 되어있고 심지어 카드랑 자동연동도 되니까 훨씬 수월히 가계부 기록이 가능할거같다.

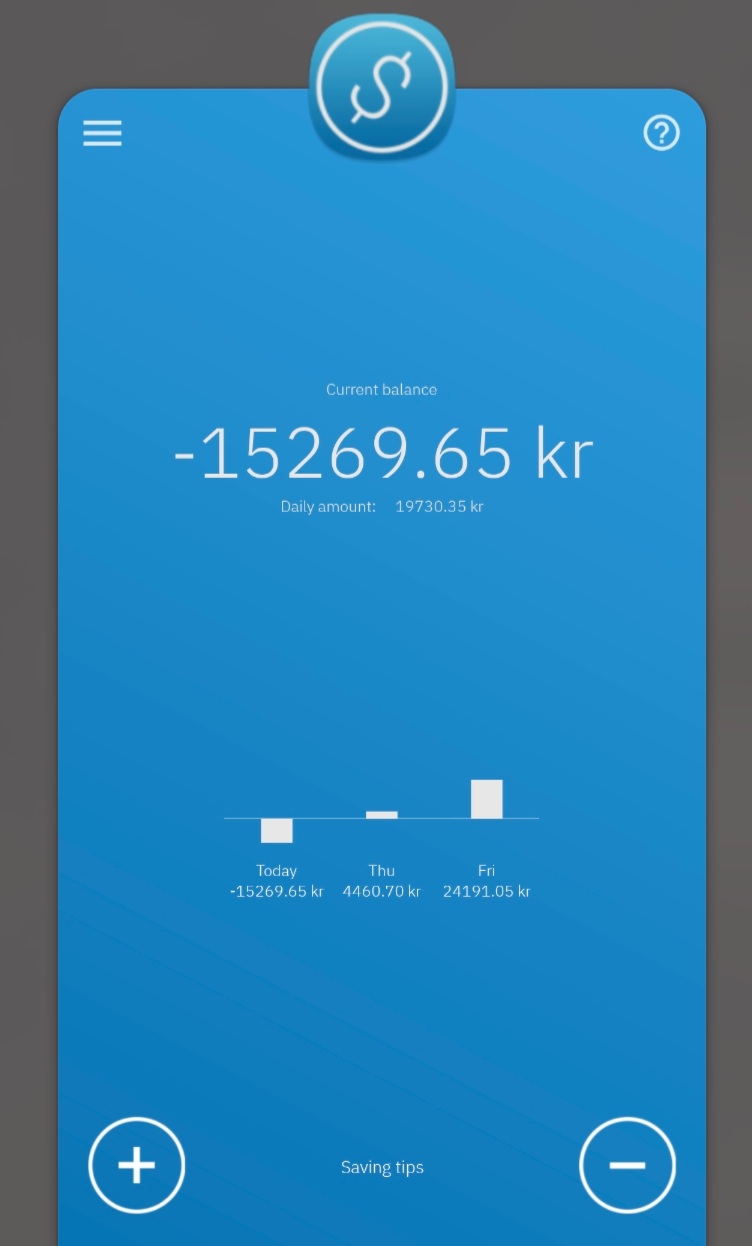

C. 하루 예산(용돈) 어플 활용

데일리 버짓 어플(용돈관리어플)

나는 어플 두개를 다 관리하기가 쉽지않아 포기한 방법인데, 이 방법이 더 맞는 사람도 있을 것 같아 추천한다.

이 어플은 나 스스로에게 준 용돈을 관리해주는 앱이라 보면된다.

예를 들어, 친구들이랑 놀러갈때 쓸돈, 외식, 장볼때 쓸돈 전부 합쳐서 한달에 나 스스로에게 60만원의 용돈을 준다고 결정하면, 이 어플에 한달 용돈을 60만원으로 기재한다.

그러면 어플에서 자동으로 하루 평균 용돈을 계산해주는데, 그럼 하루에 약 19000원씩 평균적으로 쓸 수가 있다.

매일매일 얼마만큼 돈을 썼는지 기재를 한다. 예산보다 돈을 적게썼으면, 남은 금액이 내일의 용돈에 포함된다.

예를 들어, 오늘 1만원을 썼다. 그러면 나는 나머지 9천원을 안써서 내일은 2만8천원을 쓸 수가 있는 식이다.

할당한 용돈을 초과해서 돈을 쓰면 초과비용이 마이너스로 표시되어서 압박감을 준다.

딱 한달에 용돈을 예산 내에서 사용하고싶을때 유용한 앱이다.

오늘은 저축을 시작할때 가장 먼저 해야할 통장관리와 가계부 관리에 관해 써보았다.

다음에는 내가 어떻게 소비를 점차적으로 줄이게 되었는지를 포스팅해볼게요! :)

'짠순재테크 > 저축절약' 카테고리의 다른 글

| 나의 눈물겨운 결혼식비용 줄이기 대작전 (2) | 2023.05.11 |

|---|---|

| 짠순일기 (1) 신혼부부의 돈 합치기 (feat. 재무상태표, 자산현황표) (0) | 2023.02.26 |